Chào bạn. Ông Warrent Buffet có nói rằng: "Nếu bạn không thể kiếm tiền ngay…

Cách kiểm tra thông tin nợ thuế thu nhập cá nhân

Chào bạn

Hiện nay việc thanh toán thuế thu nhập cá nhân hầu hết do cơ quan người lao động làm việc hỗ trợ kê khai chi trả cho người lao động. Chính vì vậy mà người lao động thường không nằm được tình hình thanh quyết toán thuế của mình như thê nào. Việc quản lý khoản thuế thu nhập cá nhân của mình cũng khá quan trọng như việc quản lý các khoản vay tiêu dùng của bạn

Sau đây TIENCUATOI.VN sẽ hướng dẫn bạn cách thức để kiểm tra thông tin nợ thuế thu nhập cá nhân như sau:

1. KIỂM TRA THÔNG TIN MÃ SỐ THUẾ THU NHẬP CÁ NHÂN

Hiện tại mỗi cá nhận được cơ thuế cấp cho một mã số cá nhân. Tuy nhiên hầu hết mọi người thướng không nhớ

Để có thể kiểm tra thông tin này online bạn cần có các thông tín sau:

Họ và tên:………………………..

Số cmnd:……………………………

Mã số thuế của người nộp thuế(nếu có)

Bạn vui lòng truy cập địa chỉ sau để nhập các thông tin:

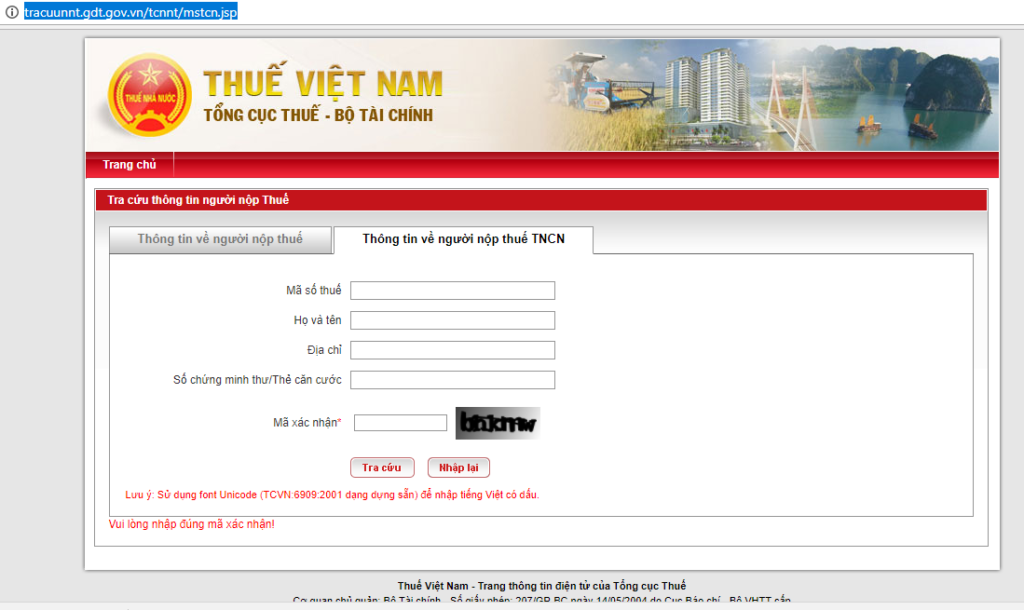

http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bạn chỉ cần nhập thông tin số chứng minh nhân dân

Hình ảnh minh họa:

2.ĐĂNG KÝ TÀI KHOẢN KÊ KHAI THUẾ THU NHẬP CÁ NHÂN ONLINE

Nếu bạn chưa có tài khoản kê khai thuế thu nhập cá nhân online, bạn hãy ngay lập tức đăng ký nhanh tài khoản bằng đường dẫn.

Việc kê khai và quyết toán thuế online sẽ giúp bạn check nhanh thông tin đóng thuế của mình trên tài khoản online.

Bạn có thể sử dụng tài khoản thanh toán cá nhân để chuyển khoản thanh toán thuế cho nhà nước.

3.KIỂM TRA VIỆC ĐÓNG THUẾ CỦA CÁ NHÂN

A. Nếu có thu nhập cố định ở một nơi

Nếu thu nhập là tiền công, tiền lương được chi trả bởi một cơ quan, tổ chức cố định trong cả năm thì kế toán nơi làm việc của người lao động đã tạm trừ hàng tháng khoản thuế thu nhập cá nhân này.

Chúng ta hoàn toàn có thể đề nghị kế toán cung cấp thông tin lương, thuế tạm tính hàng tháng và kiểm tra phần tính toán rồi đối chiếu với tỷ lệ phần trăm thuế mà mình phải nộp.

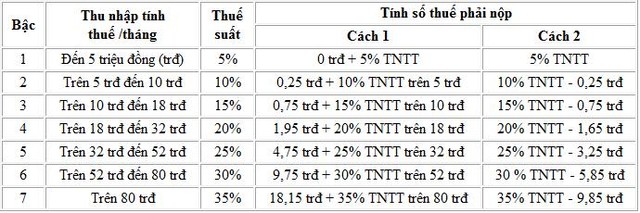

Biểu thuế lũy tiến từng phần được tính như sau:

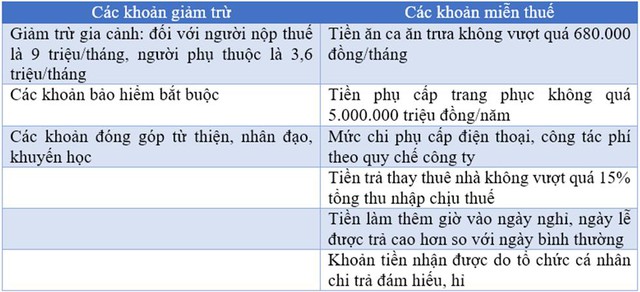

Cần lưu ý là “Thu nhập tính thuế” ở đây là tổng thu nhập đã trừ đi các khoản giản trừ và các khoản miễn thuế.

Từ đây hoàn toàn có thể kiểm tra lại phần thu nhập tính thuế cả năm theo quy định của pháp luật rồi đối chiếu với phần công ty đã nộp xem chính xác chưa về phần đã đóng, phần đóng bổ sung hoặc được hoàn (nếu có).

B. Nếu có thu nhập ở nhiều nơi

Theo Công văn của Tổng cục Thuế số 801/TCT-TNCN ngày 2/3/2016, khi người lao động có thu nhập ở nhiều nơi, thì tính thuế thu nhập cá nhân như trên với nơi có ký hợp đồng lao động từ 3 tháng trở lên. Còn những nơi nào mà ký dưới 3 tháng (mức lương từ 2.000.000 đồng/lần hoặc tháng) thì phải khấu trừ 10% (không được làm cam kết vì có thu nhập 2 nơi).

Lưu ý là chỉ được chọn tính các khoản giảm trừ gia cảnh tại một nơi duy nhất. Cơ quan, tổ chức trả lương cho ai thì phải quyết toán thu nhập cá nhân cho họ.

Người lao động có thể không cần tự đi quyết toán thuế nếu thu nhập vãng lai ở các nơi khác nhau trung bình hàng tháng không quá 10 triệu đồng và đã được đơn vị chi trả thu nhập khấu trừ 10%. Nghĩa là trong trường hợp này có thể ủy quyền cho cơ quan chi trả thu nhập chính (có hợp đồng lao động từ 3 tháng trở lên) đi quyết toán thuế hộ.

Người lao động phải tự đi quyết toán thuế TNCN và không được ủy quyền quyết toán hộ nếu thu nhập vãng lai chưa khấu trừ thuế (bao gồm cả chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng chưa trừ).

Làm thế nào để được hoàn thuế thu nhập cá nhân?

Sau khi kiểm tra tất cả các khoản thuế TNCN đã nộp và thực tế phải nộp, nếu thừa thì chúng ta hoàn toàn có thể được hoàn thuế.

Đầu tiên điều kiện để hoàn thuế TNCN đó là:

• Chỉ những cá nhân có mã số thuế mới được hoàn thuế

• Nếu cá nhân uỷ quyền quyết toán cho đơn vị chi trả, thì thực hiện hoàn thuế thông qua đơn vị chi trả

• Những cá nhân không thuộc diện uỷ quyền quyết toán thuế, trực tiếp kê khai, hoặc quyết toán với cơ quan thuế có thể lựa chọn bù trừ số thuế nộp thừa vào kỳ sau, hoặc làm thủ tục hoàn thuế

Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế TNCN như sau:

• Với những cá nhân uỷ quyền quyết toán cho đơn vị chi trả, việc hoàn thuế được thực hiện thông qua đơn vị chi trả. Sau khi quyết toán năm, đơn vị chi trả sẽ bù trừ số thuế phải nộp thừa, nộp thiếu của từng cá nhân. Sau khi bù chi trả cho các cá nhân nộp thừa, thu thêm của những cá nhân nộp thiếu, hoặc bù trừ số thuế nộp thừa của từng cá nhân vào kỳ sau.

• Với những cá nhân không uỷ quyền quyết toán cho đơn vị chi trả, thì trực tiếp làm thủ tục hoàn thuế với cơ quan thuế ( hoặc uỷ quyền cho cá nhân, tổ chức đại lý thuế thực hiện).

Bạn có thể quan tâm: Nếu bạn chưa có đủ tiền thì có thể đăng ký vay tiêu dùng để thực hiện thanh toán thuế đúng hạn cho cơ quan nhà nước.

Bạn có thể tham khảo hướng dẫn sau để nộp thuế thu nhập cá nhân hoặc hoàn thuế thu nhập cá nhân

Thông tin các tài liệu về thuế thu nhập cá nhân vui lòng tham khảo tại đây:

https://www.tncnonline.com.vn/Pages/TaxDocuments.aspx

This Post Has 7 Comments

Trả lời

Related Posts

Tiêu đề là tra cứu nợ thuế TNCN dễ dàng nhưng không có cách nào để tra cứu được ngoài việc tự đối chiếu chứng từ nộp và hồ sơ quyết toán. Điều này ai cũng làm được. Quá xàm

Tôi chưa được hoàn thuế 2019. Có cách nào để biết được quy trình mình tới đâu rồi không ạ? số tôi 0931399739. Rất mong được hỗ trợ

Bạn có thể llac với mình nhờ giúp nhé. Mình vừa tự làm năm 2017,2018, 2019, 2020 xong 🙂 rất simple

Tôi muốn xem thông tin về thuế TNCN của tôi thì làm thế nào (trường hợp cơ quan không cung cấp thông tin)

Tôi bị nợ thuế thu nhập cá nhân ở lĩnh vực nào tôi phản ảnh chi cục thuế TP Mỹ Tho hơn một tuần rồi mà chưa giải thích cho tôi

lê thị giàu

0909838047

Mã số: C1-02/NS ( Theo Thông tư số 84/2016/TT-BTC của Bộ tài chính )

Mã hiệu: LAN112318

Số: 3233104

Số tham chiếu:…./7503

Mã số thuế: 1101377867

Tôi có thử việc tại cty tại Hà Nội và bị trích 10% lương trừ vào thuế thu nhập cá nhân.Sau thử việc cty có ký hợp đồng nhưng chưa trả lại tôi hợp đồng và đóng 3 tháng bảo hiểm cho tôi khi làm tiếp.Sau đó đình chỉ tôi nghỉ không lý do và buộc tôi làm đơn thôi việc.

Hiện công ty đầu mối thì đóng thuế quận 10 Thành Thái Hồ Chí Minh.

Hiện tôi chưa làm cty nào và đang thất nghiệp.Nên không có tiếp tục đóng thuế thu nhập.Năm 2018 sắp hết và quyết toán thuế thu nhập cá nhân.

Vậy tôi muốn truy lĩnh thuế thu nhập cá nhân bị trích trong 2 tháng thử việc thì làm thủ tục những gì trong khi cơ quan thuế lại ở Thành phố Hồ Chí Minh.

Xin phép được tư vấn và giúp đỡ .

Xin cảm ơn!