Chào bạn Vì sao mà hiện này ngày càng có nhiều người lập cho mình…

4 Kênh đầu tư tài chính an toàn thời kỳ lạm phát bùng nổ

Chào bạn. Bạn đang lo lắng vì đồng tiền của mình đang bị lạm phát. Bởi vì khi đi chợ thì với cùng số tiền đó mà mua càng ngày càng được ít đồ hơn.

Nếu bạn thấy lãi suất tiết kiệm Ngân hàng không đủ để tạo ra tiền lãi như bạn mong muốn.

Và cuối cùng thì bạn thấy rạo rực khi thấy nhiều người đầu tư kiếm được tiền mà bạn thì vẫn dậm chân tại chỗ.

Bài viết này Hòa dành tặng cho các bạn. Một tư duy và một góc nhìn để bạn có kiến thức thực hiện.

Và mục tiêu của Hòa là làm giàu kiến thức tài chính cho bạn một cách đơn giản nhất để bạn có thể đưa ra quyết định sáng suốt nhất cho mình.

Nào chúng ta hãy cùng tìm hiểu những kiến thức vô cùng thú vị này nhé.

1.Lạm phát là gì? Nguyên nhân do đâu mà có.

Lạm phát là gì ???

Lạm phát hiểu đơn giản là sự mất giá của đồng tiền. Vậy đồng tiền mất giá như thế nào nhỉ?

Hòa lấy ví dụ cho bạn hiểu như sau:

Nếu chưa có lạm phát: 100,000 ngàn đồng bạn mua được 1 kg thịt lợn

Sau khi có lạm phát: 200,000 ngàn đồng bạn mua được 1 kg thịt lợn.

Như vậy khi lạm phát xảy ra để có được 1kg thịt lợn bạn phải bỏ ra gấp đôi số tiền bạn có mới mua được nó.

Nguyên nhân của lạm phát ???

Hòa chỉ đưa ra một số nguyên nhân cho các bạn dễ hiểu như sau:

Thứ nhất do cung cầu thị trường: Nếu cung có giới hạn mà nhu cầu tăng lên thì rõ ràng là giá cả tăng lên phải không bạn.

Ví dụ: Toàn bộ thị trường có 100 kg thịt lợn trước đây dành cho 10 người mua 10kg. Nhưng giờ 10 người ấy mua mỗi người 15kg thì đương nhiên là giá tăng rồi. Ai có khả năng trả giá cao sẽ được mua.

Ngược lại nguồn cung giảm mà lượng cầu vẫn vậy. Ví dụ đơn giản như dịch tả lợn châu phi vừa diễn ra làm nguồn cung sụt giảm nghiêm trọng đúng không nào. Vì thế mà lượng hàng ít dẫn tới nhu cầu vẫn vậy nên giá tăng là đương nhiên.

Thứ hai do lượng cung tiền tăng lên quá so với nhu cầu vận hành của nền kinh tế.

Khi ngân hàng nhà nước bơm tiền giấy ra nhiều quá so với nhu cầu sử dụng và lưu thông của nền kinh tế thì sẽ dẫn tới người dân, doanh nghiệp có nhiều tiền hơn.

Vậy hành động của họ là gì??? Chi tiêu, mua sắm, đầu tư nhiều hơn. Điều đó dẫn tới nhu cầu về sản phẩm hàng hóa dịch vụ tăng lên. Trong khi lượng sản xuất ra không đáp ứng đủ cái nhu cầu đó thì đương nhiên là giá cả tăng rồi.

Đặc biệt là trong đại dịch Covid-19 này thì bạn sẽ thấy khá rõ. Sản xuất thì đình trệ nhưng nhu cầu thì vẫn không thay đổi.

Thực tế thì còn nhiều nguyên nhân khác nữa nhưng Hòa lấy đơn giản vậy để các bạn dễ hình dung thôi.

2.Làm sao để đối phó với lạm phát một cách an toàn.

Lạm phát ảnh hưởng lớn nhất đến 3 đối tượng: người về hưu nhận lương hưu, người gửi tiết kiệm và người vay. Bởi lẽ cả 3 đối tượng này đều chỉ sở hữu tiền mặt. Chính vì chỉ sở hữu tiền mặt, số tiền họ sở hữu không tăng trưởng, nhưng bù lại lạm phát vẫn liên tục diễn ra dẫn tới số tiền đó mất giá dần theo thời gian.

Cách để đối phó với lạm phát duy nhất chính là không để tiền ở dạng tiền mặt. Vậy tiền sẽ được luân chuyển qua đâu.

Bạn phải hiểu nước nổi thì thuyền nổi, nước chìm thì thuyền chìm theo. Nếu bạn làm cho tiền của mình như cái thuyền thì nó mới không bị mất giá. Còn nếu bạn để tiền của mình giữ nguyên thì rõ ràng tiền của bạn đang bị mất giá theo nó.

Có lẽ bạn đã hiểu điều này rồi thì chọn tài sản như thế nào sẽ giúp bạn có một chiếc thuyền vượt qua lạm phát an toàn đây.

3. Bốn kênh đầu tư an toàn giúp bạn vượt qua lạm phát.

Đầu tư tài sản luôn là cách để tiền sinh ra tiền cho bạn một cách thụ động. Nhưng tài sản nào sẽ giúp bạn vượt qua lạm phát một cách an toàn đây.

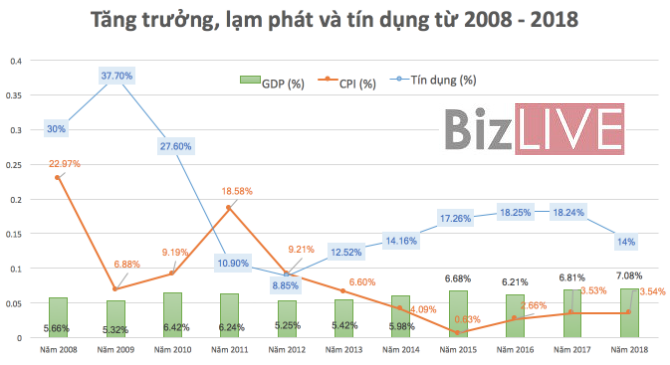

Khi lạm phát tăng mạnh xảy ra. Nhất là thời điểm lạm phát ở mức 2 con số. Nếu bạn đã trải qua thì thời điểm năm 2008 và 2012 mức lạm phát ở mức cực cao là 22.97% và 18.58%.

Đây là những thời điểm mà nhà nước bắt buộc phải có các chính sách thắt chặt tiền tệ thông qua về tăng lãi suất cho vay các ngân hàng thương mại, tăng tỷ lệ dự trữ bắt buộc…

Việc làm này sẽ làm giảm bớt lượng tiền lưu thông trong nền kinh tế. Vậy thì người nằm giữ các tài sản nào trong giai đoạn này sẽ được hưởng lợi.

3.1. Tiền gửi tiết kiệm Ngân hàng.

Tiền gửi tiết kiệm Ngân hàng chắc chắn sẽ gia tăng và có thể đạt tới 2 con số là chuyện bình thường. Hòa còn nhớ những năm 2012 thì lãi suất tiết kiệm đã lên tới 18%-20%/năm và lãi suất cho vay ở mức 24%/năm.

Tại sao lãi suất tiết kiệm lại tăng lên??? Bởi khi Ngân hàng nhà nước tăng lãi suất cho vay các Ngân hàng thương mại hoặc tăng tỷ lệ dự trữ bắt buộc thì các Ngân hàng buộc phải tăng lãi suất huy động dân cư. Tiền sẽ tự động dần dần chảy từ các kênh tài sản như cổ phiếu, hàng hóa, bất động sản sang gửi tiết kiệm Ngân hàng để hưởng mức lợi nhuận tốt hơn.

3.2.Chứng chỉ tiền gửi.

Trong giai đoạn kiềm chế lạm phát thì các Ngân hàng sẽ thường phát hành các chứng chỉ tiền gửi để huy động vốn của khách hàng.

Bản chất của chứng chỉ tiến gửi giống như một hợp đồng mà Ngân hàng, Công ty tài chính vay của khách hàng.

Lãi suất của chứng chỉ tiền gửi có cấu trúc tương tự như lãi suất tiết kiệm Ngân hàng nhưng mức lãi suất sẽ cao hơn một chút.

Với các công ty tài chính thì họ thường huy động vốn của các tổ chức hơn là các cá nhân nên bạn sẽ thường khó tham gia hơn.

3.3. Trái phiếu doanh nghiệp.

Trái phiếu của các doanh nghiệp là tài sản tiếp theo được hưởng lợi. Bản chất của trái phiếu là một khoản cho vay doanh nghiệp. Đương nhiên là khi lãi suất tiết kiệm tăng thì lãi suất trái phiếu sẽ tăng lên. Vì sao lại như vậy???

Lãi suất trái phiếu doanh nghiệp = Lãi suất tiết kiệm thả nổi + Biên độ cố định.

Lãi suất tiết kiệm thả nổi sẽ là bình quân lãi suất tiết kiệm của các Ngân hàng lớn ví dụ như Vietcombank, Vietinbank, BIDV, Agribank.

Hòa lấy ví dụ về trái phiếu Vingroup để các bạn tham khảo như sau:

Lãi suất trái phiếu = Lãi suất tiết kiệm bình quân của 4 ngân hàng BIDV, VCB, Vietinbank và Techcombank + Biên độ 3.7%.

Để mua trái phiếu Vingroup này hoàn toàn online bạn chỉ cần mở tài khoản chứng khoán Techcombank và đặt lệnh mua như video dưới đây là được nhé.

Như vậy khi kiềm chế lạm phát thì lãi suất trái phiếu doanh nghiệp sẽ được hưởng lợi hơn cả tiết kiệm Ngân hàng.

Bạn tham khảo thêm về cách mua trái phiếu Vingroup mà Hòa có chia sẻ rất chi tiết ở video sau:

3.4. Đầu tư quỹ trái phiếu doanh nghiệp.

Đầu tư vào quỹ trái phiếu tức là bạn đang đầu tư vào một danh mục các trái phiếu.

Ví dụ Quỹ đầu tư họ đang đầu tư vào các trái phiếu Vingroup, Masan, Bimgroup, Vinfast…

Khi bạn đầu tư 1 triệu đồng vào quỹ trái phiếu này tức là bạn đang đầu tư vào các loại trái phiếu trên.

Bạn chỉ bị mất tiền khi mà tất cả các trái phiếu như Vingroup, Masan, Bimgroup, Vinfast … phá sản. Mà rủi ro các doanh nghiệp này phá sản là rất thấp. Vì vậy mà nó khá an toàn phải không bạn.

Như trên đã phân tích về một trái phiếu thì cấu trúc lãi của trái phiếu = lãi suất tiết kiệm + biện độ.

Khi lãi của từng trái phiếu tăng lên thì lãi của Quỹ trái phiếu cũng tăng lên.

Ví dụ: Quỹ đầu tư ABC có các trái phiếu gồm Trái phiếu A, Trái phiếu B, Trái phiếu C.

Giá trị tài sản ròng của trái phiếu ABC = Tổng tài sản – Nợ phải trả.

Tổng tài sản = Giá trị trái phiếu A + Giá trị trái phiếu B + Giá trị trái phiếu C.

Khi giá trị của từng trái phiếu tăng lên do tăng lãi trái phiếu thì tổng tài sản tăng và do đó mà giá trị tài sản ròng của quỹ trái phiếu tăng lên.

Lãi của bạn sẽ nằm ở việc giá trị tài sản ròng tăng lên nhé.

Cách mua quỹ trái phiếu này hết sức đơn giản. Bản chỉ cần mở tài khoản chứng khoán Techcom Securities và thực hiện mua theo hướng dẫn sau:

4. Cách phân bổ tiền khi lạm phát bùng nổ.

Một trong những nguyên tắc căn bản khi đầu tư là đừng bao giờ để mất tiền. Và chính vì vậy mà việc phân bổ tiền vào các kênh đầu tư luôn là một trong những nguyên tắc được ưu tiên.

Chúng ta không bao giờ được dồn hết tiền vào một kênh đầu tư như tiết kiệm hay trái phiếu hay quỹ trái phiếu… mà chỉ điều chỉnh tỷ trọng của các kênh đầu tư phù hợp với khẩu vị của mỗi người thôi.

Trong thời kỳ lạm phát thì cấu trúc tài sản của bạn vẫn luôn phải đảm bảo có các tài sản sau:

- Cổ phiếu

- Quỹ cổ phiếu

- Vàng

- Bất động sản

- Trái phiếu

- Quỹ trái phiếu.

Nếu tài sản nào có giá trị lớn thì chưa thể sở hữu thì bạn có thể không cho vào danh mục như bất động sản chẳng hạn.

Tỷ trọng của từng tài sản do bạn điều chỉnh nhưng với Hòa thì trong thời kỳ lạm phát thì tỷ trọng tài sản như tiết kiệm, trái phiếu, quỹ trái phiếu sẽ chiếm khoảng 60% giá trị tài sản.

Còn lại là tài sản tăng trưởng như cổ phiếu, quỹ cổ phiếu, bất động sản.

Bạn có thể tham khảo thêm bài viết về chiến lược phân bổ tài sản năm 2021 mà Hòa đang thực hiện nhé.

Kết luận: Khi Ngân hàng nhà nước kiếm chế lạm phát thì động tác hút tiền được thực hiện thông qua tăng lãi suất cho vay, tăng tỷ lệ dự trữ bắt buộc…. Vì thế mà để bù đắp thanh khoản các Ngân hàng thương mại phải huy động vốn với lãi suất dân cư cao hơn để đảm bảo thanh khoản. Người nắm giữ các tài sản gồm tiết kiệm, chứng chỉ tiền gửi, trái phiếu hay quỹ trái phiếu hoàn toàn sẽ có lợi nhuận.

Cảm ơn bạn đã luôn ủng hộ và theo dõi Blog TienCuaToi

This Post Has One Comment

Trả lời

Related Posts

Bài viết rất bổ ích. Đúng cái em cần vào thời điểm lạm phát bắt đầu tăng cao như hiện nay!