Chào bạn. Ông Warrent Buffet có nói rằng: "Nếu bạn không thể kiếm tiền ngay…

Cho vay ngang hàng P2P Lending hoạt động như thế nào?

Chào các bạn,

Gần đây thuật ngữ cho vay ngang hàng đang xuất hiện rất nhiều trên truyền thông bởi sự mới mẻ của nó tại Việt Nam và hoạt động sôi nổi của nó tại Hoa Kỳ và Trung Quốc. Chính vì vậy mà hôm nay mình tiếp tục chia sẻ thêm về hoạt động cho vay ngang hàng diễn ra như thế nào?

Theo truyền thống, các cá nhân và doanh nghiệp nhỏ muốn vay tiền thường áp dụng cách truyền thống là vay qua ngân hàng. Ngân hàng sẽ tiến hành kiểm tra tài chính trên diện rộng trong lịch sử tín dụng của khách hàng để xác định xem thực thể có đủ điều kiện cho khoản vay hay không và nếu có, xác định mức lãi suất sẽ được tính cho khoản vay. Các cá nhân muốn tránh bị tính lãi suất cao hoặc nếu không sẽ bị từ chối cho một đơn xin vay do lịch sử tín dụng kém, có thể chọn một cách khác để vay vốn đó là cho vay ngang hàng.

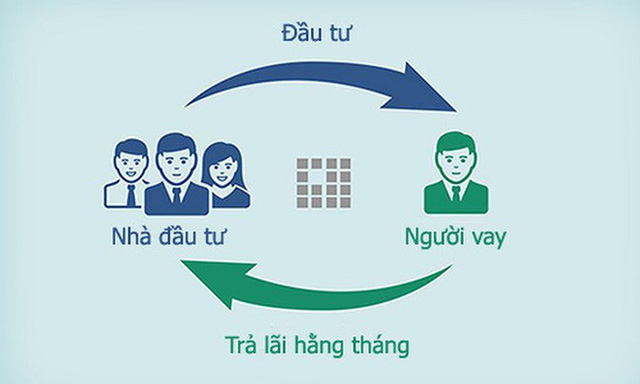

Với cho vay ngang hàng, người vay nhận các khoản vay từ các nhà đầu tư cá nhân, những người sẵn sàng cho vay tiền của họ với lãi suất thỏa thuận. Hồ sơ của người vay thường được hiển thị trên nền tảng trực tuyến ngang hàng nơi các nhà đầu tư có thể đánh giá các hồ sơ này để xác định xem họ có muốn mạo hiểm cho vay tiền đối với người vay hay không.

Một người vay có thể nhận được toàn bộ số tiền cho vay hoặc chỉ một phần của những gì anh ta yêu cầu từ một nhà đầu tư. Trong trường hợp sau này, phần còn lại của khoản vay có thể được tài trợ bởi một hoặc nhiều nhà đầu tư trên thị trường cho vay ngang hàng. Trong cho vay ngang hàng, một khoản vay có thể có nhiều nguồn và việc trả nợ hàng tháng phải được thực hiện cho từng nguồn riêng lẻ.

Nền tảng P2P kết nối người vay với các nhà đầu tư với lãi suất hấp dẫn. Đối với người cho vay, các khoản vay tạo ra thu nhập dưới dạng lãi suất thường có thể vượt quá số tiền lãi có thể kiếm được thông qua các phương tiện tiết kiệm, chẳng hạn như tiết kiệm tài khoản.

Ngoài ra, một nhà đầu tư có thể kiếm được lợi tức cao hơn từ khoản đầu tư của mình so với số tiền anh ta có thể nhận được từ thị trường chứng khoán thông qua các khoản thanh toán lãi mà anh ta nhận được hàng tháng từ người vay.

Mặt khác, các khoản vay P2P cung cấp cho người vay quyền truy cập vào tài chính mà họ có thể không nhận được sự chấp thuận từ các trung gian tài chính tiêu chuẩn. Hơn nữa, một người vay có được lãi suất ưu đãi cho khoản vay của mình nhiều hơn so với khoản vay mà họ đã nhận được từ ngân hàng.

Để hiểu rõ hơn bản chất của hình thức đầu tư cho vay ngang hàng, cách kiếm tiền và các rủi ro đầu tư cho vay ngang hàng là gì. Bạn hãy xem chi tiết video này sẽ hiểu rõ hơn về hình thức:

Theo các bạn, hoạt động cho vay Ngang hàng như này sẽ gặp những rủi ro gì cho các nhà đầu tư? Hãy cùng thảo luận với mình bạn nhé.

Bạn có thể chia sẻ và tìm hiểu thêm thông tin tại: THAM GIA CỘNG ĐỒNG NHÀ ĐẦU TƯ CHO VAY NGANG HÀNG (P2P LENDING) TRÊN FACEBOOK

Related Posts

This Post Has 0 Comments