Chào bạn Vì sao mà hiện này ngày càng có nhiều người lập cho mình…

Xây dựng blog thành tài sản dòng tiền online – Kế hoạch tài chính cá nhân để Blogger thành công.

Chào bạn. Có phải bạn đang chưa định hình được những khoản tiền mình sẽ phải chuẩn bị để khởi nghiệp với Blog hay không?

Có thể bạn cũng đang hoài nghi rằng Blog liệu có thể trở thành một tài sản để mang lại dòng tiền thụ động cho mình hay không.

Những câu hỏi đó hoàn toàn rất thực tế với một người thực sự nghiêm túc với việc viết Blog để kiếm tiền và xây dựng một tài sản online bền vững cho mình.

Trong bài viết này, Hòa sẽ hướng dẫn bạn cách thức để bắt đầu khởi nghiệp với Blog với một kế hoạch tài chính hoàn hảo nhất. Bạn chắc chắn sẽ toàn thời gian được với blog một cách mãi mãi bạn nhé.

Nào chúng ta hãy cùng bắt đầu.

1. Tư duy với người viết Blog kiếm tiền là gì?

Trước khi làm bất kỳ một công việc gì thì cái tư duy với nó rất là quan trọng. Bạn viết Blog để tâm sự, để giải khuây hay bạn viết blog để kiếm tiền. Đó là hai mục tiêu là hoàn toàn khác nhau.

Vậy thì với mục tiêu viết blog để kiếm tiền tức là blog sẽ phải mang lại dòng tiền cho bạn. Rõ ràng là Blog sẽ trở thành một tài sản của bạn đúng không nào.

” Tài sản là bất cứ thứ gì có thể tạo ra dòng tiền hàng kỳ hoặc tăng trưởng giá trị theo thời gian cho người sơ hữu“

Vậy thì để có một tài sản thì bạn phải đầu tư chứ. Tài sản không thể tự nhiên mà có được. Nó cần phải có sự đầu tư bằng tiền vào đó thì mới trở thành một tài sản được.

2. Khoản tiền bạn cần chuẩn bị để bắt đầu xây dựng tài sản Blog là bao nhiêu?

Có nhiều người sẽ bảo rằng tôi có thể viết trên các nền tảng miễn phí như Facebook hay blogger được mà. Cái đó rất đúng các bạn à. Nhưng nó chưa đủ bởi vì nền tảng viết nó chỉ là một khoản chi phí rất rất nhỏ cho việc đầu tư blog kiếm tiền này.

Hãy nghĩ rộng ra hơn nữa để coi đây là một dự án kinh doanh của bạn. Đừng bó hẹp suy nghĩ của mình chỉ ở chữ ” Làm chơi cho vui thôi- được thì được mà không được thì thôi”.

Không ai cho bạn thời gian cả và cũng không ai cướp đi thời gian của bạn cả. Nhưng nếu bạn tư duy sai, bạn thực hiện sai bạn đã nhận một khoản lỗ đậm là thời gian mất đi rồi đó.

“Bạn không coi thời gian có giá trị cũng chỉ bởi vì bạn chẳng có giá trị gì thôi”.

Một ý nữa mà mình muốn chia sẻ lại với các bạn rằng. Viết Blog kiếm tiền nó cần một thời gian đủ dài để tích lũy để đạt tới điểm bùng nổ của nó. Mình viết được 1 tháng, 2 tháng rồi mình nghỉ vì mình không có đủ tiền để sống. Sau đó mình lại tiếp tục kiếm tiền để vài tháng sau lại bắt đầu. Làm như vậy sẽ không thể có tiền từ Blog được. Chẳng nhẽ cứ mãi đào vàng đến khi gần tới đích lại bỏ cuộc à bạn ơi.

Bạn chưa kịp viết đến khi ra tiền thì bạn đã hết tiền để viết bài rồi.

Đứng giận mình vì đó là sự thật mà các bạn cần phải hiểu rõ và phải nghiêm túc trước khi thực hiện một dự án cụ thể như thế này.

Mình nhấn mạnh tới cho bạn một ý rất lớn đó là cần phải chuẩn bị vốn đầu tư thật chu đáo cho kế hoạch xây dựng blog kiếm tiền.

Quay trở lại câu hỏi ban đầu mình cần số tiền bao nhiêu để xây dựng tài sản Blog đây.

Câu hỏi này rất khó với người chưa có kinh nghiệm làm tài chính các bạn à. Liệu nó có phải chỉ là chi phí bạn bỏ ra không? Cụ thể khoản tiền đầu tư này là bao nhiêu.

Để trả lời câu hỏi này bạn cần thực hiện cho mình ba bước như sau:

Bước 1: Xác định các khoản chi phí tối thiểu cần phải chi ra.

Chúng ta hãy cùng liệt kê 2 khoản chi phí rất cơ bản ra các bạn nhé.

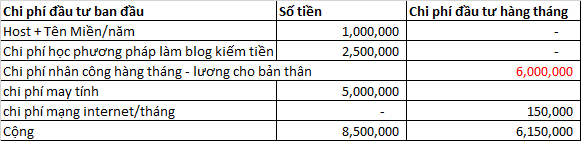

Thứ nhất, khoản chi phí cố định ban đầu:

+ Máy tính : Không có máy tính sao bạn có thể viết được hàng ngàn từ phải không ạ.

+ Tên Miền + Hosting: Chi phí khoảng 1-1.5 triệu đồng. Tùy nhà cung cấp. Bạn có thể xem thêm, mô tả một ví dụ thực tế của Hòa khi đang sử dụng tên miền và Hosting tại TenTen.

+ Chi phí học phương pháp kiếm tiền: Cái này rất quan trọng nhé. Nếu không có phương pháp của người đã có kinh nghiệm và sự đồng hành của họ thì có lẽ con đường kiếm tiền của bạn với blog sẽ rất xa đó. Bạn có thể tham khảo các khóa học rất chất lượng của anh Ngọc tại Blog Ngocdenroi.com.

Đây là 3 loại chi phí bắt buộc mà mỗi Blogger cần phải chuẩn bị.

Thứ hai, khoản chi phí hàng tháng:

Đây là khoản chi phí cực kỳ là quan trọng nhé. Bạn phải chi cho bản thân mình và chi cho khoản tiền hàng tháng như internet.

Mình đã khảo sát ở một số đông nhất mọi người đều lấy ở mức 6 triệu đồng. Có thể người có gia đình thì mức chi tiêu sẽ khác hơn.

Cụ thể Hòa đã tổng hợp lên bảng tính rất chi tiết này để các bạn tham khảo nhé.

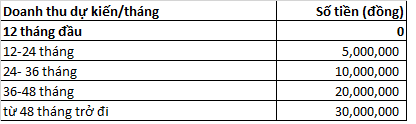

Bước 2: Xác định doanh thu dự kiến đạt được khi triển khai viết Blog.

Thông thường qua khảo sát của mình với các blogger và cũng rút ra từ chính bản thân mình thì từ 6-12 tháng là chúng ta đã có những khoản thu nhập đầu tiên rồi.

Và mình đã thông kê mức doanh thu với Blog như sau:

Bước 3: Xác định số tiền ban đầu phải đầu tư.

Bước này quan trọng nhất đây, bạn cần phải xác định được số tiền mình cần phải đầu tư đến khi blog tạo ra thu nhập đủ bù đắp các khoản chi phí hàng tháng.

Mình chưa nói đến lợi nhuận ở đây, nhưng vấn đề quan trọng ở đây là Blogger phải tồn tại được.

Tức là thu nhập dòng hàng tháng = doanh thu – chi phí hàng tháng >0. Vậy thì cụ thể sẽ như thế nào.

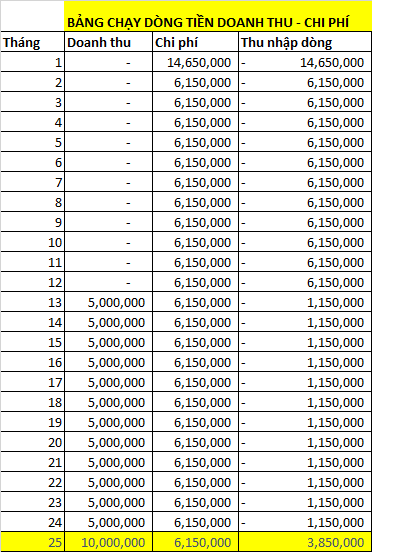

Bảng tổng hợp sau đây sẽ cho các bạn nhìn thấy khá rõ về nó:

Như vậy là sau 24 tháng bạn mới có thu nhập dòng dương. Vậy thì tổng chi phí thu nhập dòng âm của bạn trong 24 tháng đầu bạn phải có sẵn ngay từ đầu để bù đắp cho những tháng âm này.

Số tiền cụ thể là 96.1 triệu đồng.

Bạn có thể download bảng tính Lập kế hoạch tài chính cho Blogger để có thể tự tính toán cho mình nhé.

3. Vậy thì làm sao để có được khoản tiền này?

Để có được 96.1 triệu đồng thì thông thường sẽ có 3 cách cho bạn thực hiện.

Cách 1: Vay mượn hoặc nhận góp vốn của người thân bạn bè, gia đình hoặc sự cho tặng của gia đình.

Cách 2: Tiền tiết kiệm đã có sẵn.

Cách 3: Tích lũy vốn chuẩn bị kế hoạch tương lai.

Với cách 1 và 2 thì quá dễ rồi, nhưng thực tế không phải ai cũng có những lợi thế sẵn có này. Vì vậy mà Hòa muốn chia sẻ cách thứ 3 để các bạn thực hiện.

Đó chính là chúng ta cần phải lập một kế hoạch tài chính cá nhân rõ ràng cho mục tiêu xây dựng Blog này. Bạn không có kế hoạch tài chính rõ ràng thì khả năng fail của bạn là khá cao.

Sự thật là như vậy đó. Vì vậy mà kế hoạch tài chính cá nhân nó rất rất quan trọng với mỗi người là như vậy.

Để thực hiện được kế hoạch tài chính này bạn cần phải có 3 yếu tố rõ ràng:

- Xác định mục tiêu cụ thể

- Phương pháp thực hiện

- Kế hoạch khả thi.

Mục tiêu cụ thể đã quá rõ ràng với bạn là phải có một khoản tiền 96.1 triệu đồng rồi.

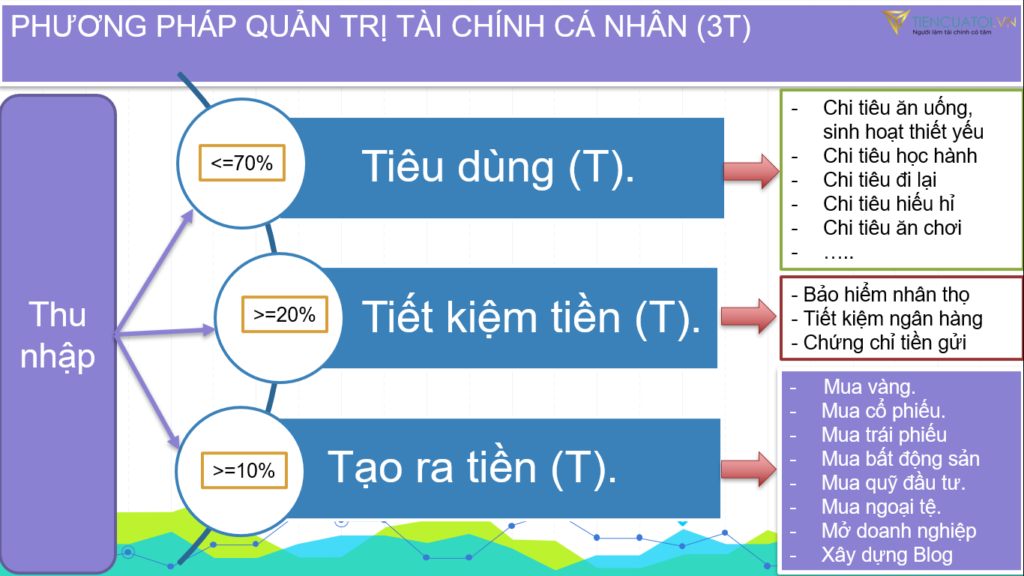

Vậy thì phương pháp ở đây là gì. Mình gọi phương pháp này là phương pháp quản trị tài chính cá nhân (3T).

Mẫu chốt của phương pháp này là bạn phải biết chia thu nhập hiện tại của mình làm 3 tài khoản như vậy. Bạn sẽ mới có tiền để đầu tư cho Blog được.

Sau khi bạn đã hiểu phương pháp này rồi thì giờ là lúc bạn xây dựng kế hoạch cho mình đó.

Hãy xây kế hoạch chi tiết theo từng tháng các bạn nhé.

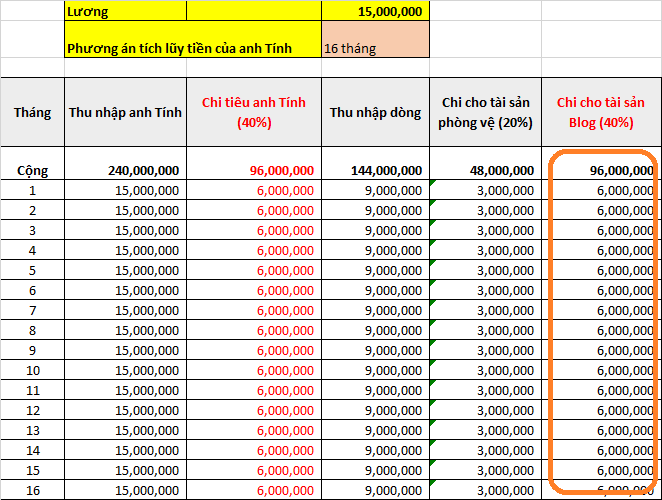

Hòa có lấy 2 ví dụ minh Họa ở file excel này để các bạn dễ hình dung về cách thức xây dựng kế hoạch dòng tiền cụ thể. Bạn có thể tải nó về và xem tại Sheet 3 nhé. Lập kế hoạch tài chính cho Blogger

Rất là rõ ràng rồi phải không bạn. Mình nghĩ nó khá đơn giản cho một người độc thân, đang đi làm có lương và xác định khoản tiền chi tiêu tiết kiệm rất rõ ràng rồi.

4. Cách để tối ưu hóa thu nhập tích lũy đầu tư Blog.

Xem tại Ví dụ Hòa minh họa cho bảng tích lũy dòng tiền để dành dụm đầu tư Blog. Trong thời gian đầu mình tích lũy thì khoản tiền mình phân bổ cho Blog được thực hiện ra sao để có lợi nhất?

Nếu bạn chỉ để ở tiết kiệm Ngân hàng thì đâu có lời nhất đúng không ạ?

Xem tại ví dụ của anh Tính, số tiền 6 tr mà anh tích lũy cho Blog hàng tháng đến tháng thứ 16 thì thông thường anh sẽ gửi vào sổ tiết kiệm. Nhưng có một cách thức hay hơn mà vẫn an toàn, đem lại cho anh lợi nhuận cao hơn đó là anh có thể chuyển sang đầu tư các tài sản có thu nhập cố định. Cụ thể như sau:

| Kênh tích lũy | Lãi suất | Kỳ hạn |

| Gửi tiết kiệm Ngân hàng (MBB) | 5.3%/năm | 12 tháng |

| Mua quỹ TCFF | 6%/năm | Không kỳ hạn, không mất phí rút |

| Mua quỹ TCBF | 8%/năm | Không kỳ hạn, phí rút 1% trong 12 tháng đầu, sau 12 tháng miễn phí. |

| Mua cổ phiếu phòng thủ SJD nhận cổ tức | 12%/năm | Bán bất kỳ khi nào |

| Mua vàng SJC/Doji tích lũy | 10%/năm | Bán bất kỳ khi nào |

Lưu ý: Các quỹ này đều rất an toàn bởi họ đầu tư vào gửi tiết kiệm ngân hàng, chứng chỉ tiền gửi và trái phiếu doanh nghiệp hàng đầu trên thị trường. Cổ phiếu SJD là một cổ phiếu ngành điện, cổ tức hàng năm trong 5 năm gần nhất khoảng 20%-25%. Biên độ giao động giá rất thấp dưới 10%.

Như vậy là bạn đã có được một kinh nghiệm khá chuyên sâu trong việc lập kế hoạch tài chính để xác định một mục tiêu lâu dài toàn thời gian với Blog. Xây dựng Blog trở thành một tài sản dòng tiền cho bạn.

Cảm ơn các bạn đã luôn ủng hộ cho Hòa và Blog TienCuaToi.

Bạn có thể xem video chi tiết phần trình bay của Hòa tới các Bạn Blogger đang rất nghiêm túc trong việc xây dựng Blog tại video sau:

Anh chị và các bạn có thể nghe trên kênh Postcast để thuận tiện trong các trải nghiệm của mình tốt hơn khi đi làm hay nấu cơm hay đang tập thể dục…

Nếu bạn còn có những thắc mắc thì có thể comment tại cuối bài viết này để cùng thảo luận thêm.

Bạn muốn bắt tay vào xây dựng kế hoạch tài chính cho riêng mình mà vẫn còn rất nhiều băn khoăn thì có thể tham gia Cafe Tài Chính với Hòa hoặc Chương trình Coaching 1-1 của Hòa. Chắc chắn bạn sẽ được tư vấn một cách như ý cho kế hoạch xây dựng tài sản Blog kiếm tiền cho mình.

Hòa đã làm được và Hòa hy vọng sẽ có rất nhiều bạn sẽ làm được.

Chúc các bạn sớm thành công nhé.

This Post Has 4 Comments

Trả lời

Related Posts

Bài viết phân tích thật là chi tiết cảm ơn bạn nhé.

Cảm ơn bạn đã ủng hộ blog TienCuaToi

Bác không còn viết blog nữa à?

Mình hay viết trên Facebook thôi. Đợt rùi bận quá chưa có thời gian sắp xếp lại Facebook cá nhân nữa